免費熱線:400-898-2757/010-8275-1608

在日本買房,包括房屋及土地都是業(yè)主私人所有。同樣的預算,在郊外可以買到更大面積的房子,但為什么一定要在市中心買房呢?特別是在東京這種大都市,住在市中心有什么好處呢?

一個顯而易見的好處就是,在市中心生活,各項基建設(shè)施都比較完善,通勤也更方便。最重要的是,地段好的房子更加保值增值。

對于貸款購房的人來說,最擔心的就是沒有還款能力時怎么辦?在日本,一般貸款期限最長為35年,在這漫長的時間里,業(yè)主可能會面對不同的人生境遇。日本的公寓出租回報率穩(wěn)定在5%左右,地段好的房產(chǎn)基本在1個月內(nèi)就能租掉,而日本人貸款購房的利率大多不到1%,這就意味著當個人收入受到影響可能面臨斷供時,如果出租房產(chǎn),租金不但能夠覆蓋月供還略有盈余,就讓購房人更有貸款的信心。

.jpeg)

所以,我們假設(shè)如果貸款購買一戶建用于家庭自住,下面舉例說明市中心和郊區(qū)的資產(chǎn)價值的區(qū)別。

市中心

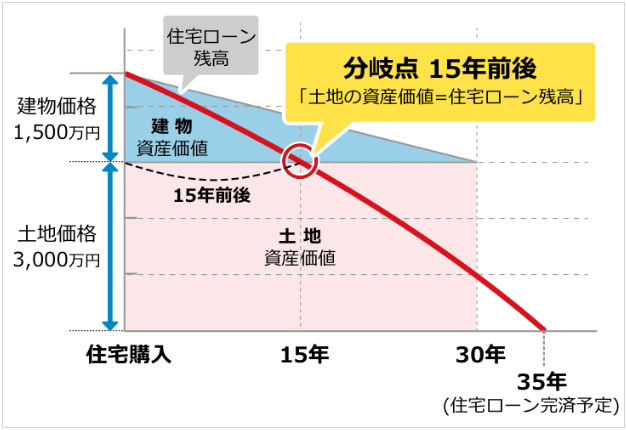

假設(shè)在市中心購買了價值4500萬日元的房產(chǎn),其中土地價值3000萬及地上建筑1500萬,貸款35年,貸款按固定利率2.5%計算。

由于市中心土地資產(chǎn)價值較高,還貸款15年后的土地資產(chǎn)價值基本就可以還清剩余貸款了,而與郊區(qū)相比,市區(qū)的需求量更大,資產(chǎn)容易出售,變現(xiàn)更容易,抵御資產(chǎn)貶值的能力更強。

郊區(qū)

假設(shè)同樣在郊區(qū)購買了價值4500萬日元的房產(chǎn),其中土地價值1500萬及地上建筑3000萬,貸款35年,貸款按固定利率2.5%計算。

.png)

由于郊區(qū)的土地不如市區(qū)“值錢”,需還貸款26年后,土地資產(chǎn)價格才與剩余貸款相當。而出售時與市中心相比,居住需求少,出售難度較大,抗跌能力較弱,很有可能“砸手里”。

在35年的貸款時間里,可能會發(fā)生一些變故,如孩子長大成人獨立門戶,或因其他原因想換房時,假設(shè)在還貸中間即貸款17年時賣掉房產(chǎn)的話,如果賣掉市中心的房子,不但能一次性還清貸款,還能有部分剩余;而如果賣掉郊區(qū)的房子則會發(fā)現(xiàn),不但不能還清貸款,還欠銀行部分貸款,這樣的經(jīng)濟壓力就有點大了。所以住在市區(qū)的選擇性和主動性更大,而住在郊區(qū)則相對更“穩(wěn)定”,一般要在還完貸款后再考慮出售等的問題,二者的優(yōu)劣一目了然。

因此,在準備購買日本房產(chǎn)前,一定要先提前計算好住在哪里更有價值,然后再根據(jù)需求尋找合適的房源即可。